2023年汽车半导体市场规模692亿美元,英飞凌第一!

智能电动汽车突破的背后,离不开汽车半导体作为关键的推动力。汽车半导体也因此成为最具潜力的赛道之一。

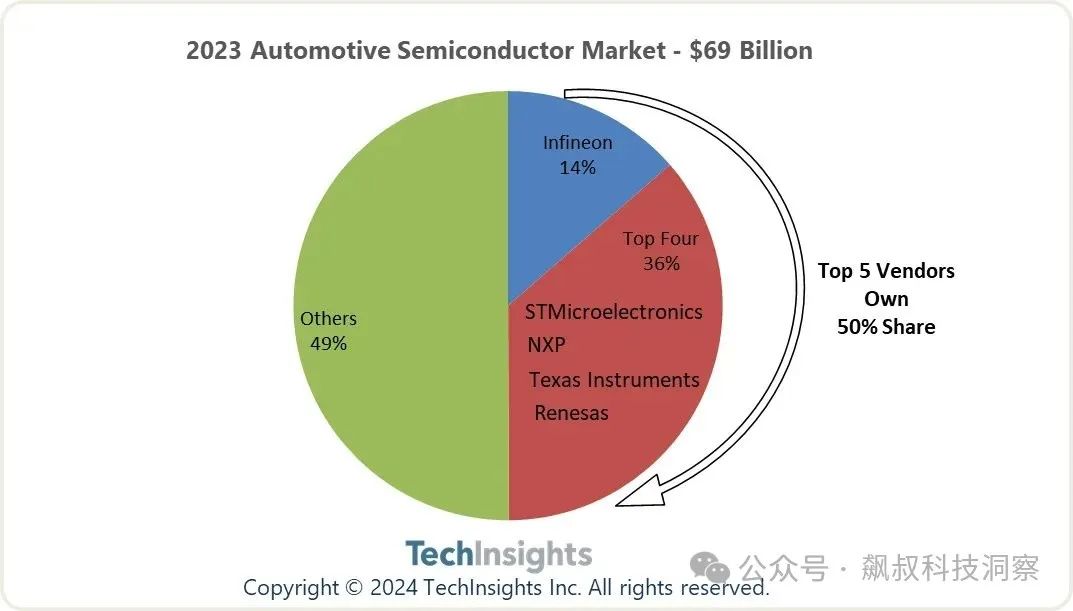

研究机构TechInsights公布2023年全球汽车半导体市场统计数据,全年供应商收入同比增长16.5%,从2022年的594亿美元增长到2023年的692亿美元。英飞凌以14%的份额领跑市场,前五大厂商合计拿下50%市场份额。

厂商排名方面,恩智浦位居第二,市场份额约为10%;意法半导体继续扩大市场份额,缩小了与恩智浦的差距,并巩固了第三名的位置;德州仪器(TI)排名第四,瑞萨电子连续第二年位居第五。此外,安森美、博世、亚德诺(ADI)、美光和高通分别位列第六至第十名。

TechInsights表示,受日元疲软影响,瑞萨电子未能重新夺回前三的位置,在2022年从第三名跌至第五名,并保持至今。另一方面,意法半导体凭借其领先的电力电子产品供应商的市场地位,以及对汽车行业数字化趋势的支持,继续保持强劲增长,该公司与恩智浦的市场份额仅差1%。该机构统计,2023年前十大汽车半导体供应商中,有5家实现份额增长。

同时,根据业内人士消息,在在半导体整体下行的背景下,碳化硅依然呈现供不应求的景况。碳化硅在电动车辆和混合动力汽车的功率电子系统中起着关键作用,碳化硅器件主要应用于逆变器、DC-DC转换器、车载充电器等部件当中,可以在更高的电压和温度下工作,而且效率更高,散热更好。随着电动车和混合动力车的需求增加,碳化硅产品的市场需求仍在增加。

展望2024年,受汽车应用的带动,市场对碳化硅器件的需求热度依然不减,随着8英寸晶圆的小幅试产,行业的竞争将在新一阶段逐步展开。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。