蜂巢能源:走出长城系,度过从0到1

蜂巢能源走到今天,本身已是成功,走过从0到1,意味着蜂巢实现了对弗迪电池模工的复制,走出了长城系的扶持,这一步艰难但意义重大。这背后有插混市场爆发式增长带来的时代红利,也与蜂巢能源自身的坚持与创新有关。

在宁德时代和比亚迪构建的强大阴影下,每一家新生的动力电池品牌都有一段向死而生的寻求自我定位期。

12月12日,蜂巢能源举办第四届电池日,蜂巢能源董事长兼CEO杨红新表示蜂巢能源已经度过了从0到1的阶段,完成了品类的开创。

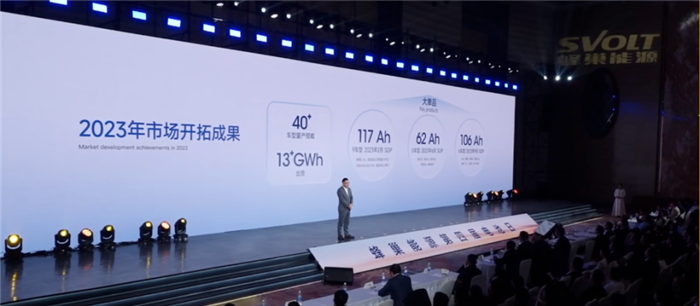

而在智驾网看来,蜂巢能源最大的成功是走出了长城系车型,拿下了包括理想、吉利银河、五菱宏光、极越、哪吒等客户,将电池装到了今年最火的车型中,蜂巢能源共搭载在40款车型上市销售,总出货量13GWH,排名全国第七。

这是极具历史意义的一刻,蜂巢能源正式成为中国主流新能源汽车品牌的核心供应商之一。

不过对于动力电池这样的战略型产业,走出长城只是第一步,第二步则是走出中国市场。

这显然是蜂巢能源2024年的主要任务之一。

在两个多小时的发布会中,内容塞得满满当当,蜂巢能源针对BEV、PHEV、商用车、储能领域发布了多款支持快充的新产品。

综合来看,蜂巢能源给自己定锚定了6个领域的方向:

BEV纯电动汽车:在短刀的基础上全面实现快充;

PHEV和增程领域:全面铁锂+标配快充+长续航;

储能:高容量低成本与长寿命双路线并行;

商用车:商乘共用、商储共用;

前沿技术:有必要但有困难的钠电池&第二代果冻电池完成A样开发;

目标:国内的战略客户超过11个,海外的战略客户超过6个;新车型导入超过40款(不含以前的车型)。制造成本要下降40%。

下面我们来看看蜂巢能源如何度过了正确但艰难的一年。

01.

技术路线的成功

谈及即将过去的2023,杨红新将其形容为“正确但艰难的一年”。

所谓“正确”,在杨红新看来,即是“短刀+飞叠”技术路线的正确。

短刀,是相较于比亚迪1000mm的刀片的电池而言,使用400/600mm长度的电芯,是蜂巢的首创和技术命脉。

乍看之下,从长刀变短刀,只是模式创新,远非技术创新。

不过,如果从具体参数来看,蜂巢的短刀技术实现了相当的进步,相比传统的方型电池,短刀电池的主要优势在于:大幅提升了电池包的空间利用率和能量密度,降低了电池内部电阻,同时非常便于电池的保温和散热,从而能够实现大幅提升电动车续航里程、提高电池安全性能和寿命的目的。

2021年起,蜂巢能源开始重点布局电动全域短刀化,涵盖从L300-L600的全尺寸短刀电池产品,覆盖从1.6-4C全域充电范围。

2022年,在叠片1.0和2.0的基础上,蜂巢能源发布了第三代高速叠片技术——飞叠,以0.125S/pcs的叠片速度,突破性地实现了与卷绕工艺的效率持平。

在动力电池领域,确定技术路线有点像赌博,因为一旦发生大的技术路线变更,就可能就意味着之前投入的十亿甚至几十亿的资金,全部打了水漂。

而蜂巢能源显然押注成功,并收获了市场的奖赏:

2023年,蜂巢能源共搭载在40款车型上市销售,总出货量13GWH。

02.

不把驴肉放在同一个火烧里

投资行业有句老话“不要把鸡蛋放在同一套煎饼里”,参考脱胎于保定系列的蜂巢能源,这句话应该改为“不要把所有的驴肉放在同一个火烧里”。

天眼查数据显示,蜂巢能源的第一大股东是保定市瑞茂企业管理咨询有限公司,持股比例为39.4%,保定瑞茂则由长城控股100%持股。

长城就是蜂巢的第一个驴火。

怎么吃这个驴火,是杨红新和蜂巢此前一直需要面对的问题。

蜂巢能源之于长城,一度相当于弗迪之于比亚迪。

但参考近2020-2022年的数据来看,事情正在起变化。

从蜂巢能源的角度看,2020年-2022年,其向长城汽车及其下属公司销售动力电池产品实现销售收入分别为16.49亿元、36.61亿元和34.78亿元,占主营业务收入比例分别为 98.68%、86.37%及39.98%。

而从长城汽车角度看,2020年-2022年,长城汽车及相关企业向蜂巢能源采购动力电池产品占其采购动力电池产品的比重分别为96.72%、72.01%及50.89%,向蜂巢能源采购电池包占其采购电池包的比重分别为96.98%、71.95%及50.74%。

占比的双向下滑可以说是一种双向松绑,其实是一种更为健康的关系,可以让双方更为市场化的选择甲方和供应商。

杨红新在此前的媒体报道中曾表示,一味地成立合资公司并不能稳定地绑定客户,关键要持续为客户赋能,比如联合开发更具备市场竞争力的产品。

这句话显然意有所指。

2023年,蜂巢能源推出了L400 PHEV电芯。

插混的火爆,让蜂巢能源先后拿下了理想、吉利银河、五菱宏光、哪吒等客户。

杨红新将他们简单粗暴地称为“爆款单品”。

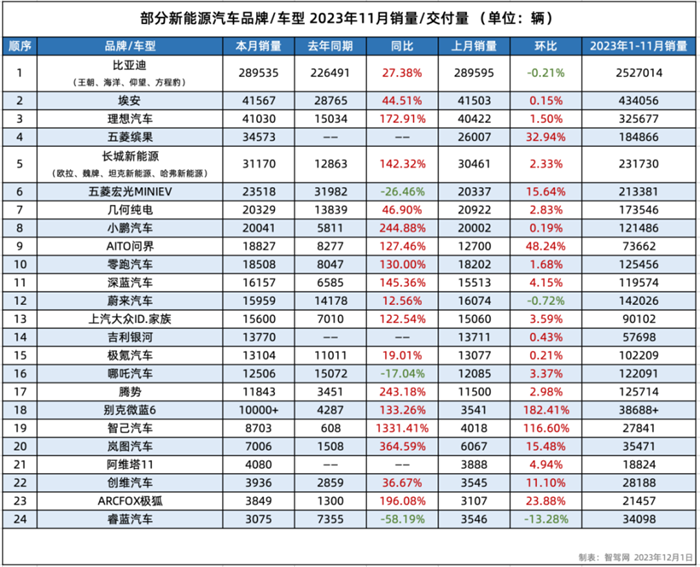

下面我们浅看一下几款热门车型的销量。

上述成功车型把蜂巢能源10月的PHEV装车量排名推到了第五。

此外,在九月底的媒体日,杨红新曾透露蜂巢能源已经向宝马Mini开始批量供货。

本周早些时候有消息称,光束汽车已经获得生产资质,这意味着,我们即将看到装载着蜂巢电池的纯电MINI上市。

03.

2024:全域短刀

在年尾开的发布会,必然要谈及2024的布局。

想过去看今朝,杨红新把蜂巢之前的品类创新战略,调整为产品领先战略。

在他看来,蜂巢能源已经度过了从0到1的阶段,完成了品类的开创。接下来蜂巢能源要面对的,是如何在越来越多企业加入短刀电池领域的情况下,守住领先优势。

而要把产品做领先,拢共分四步:

BEV纯电动汽车:在短刀的基础上全面实现快充;

PHEV和增程领域:全面铁锂+标配快充+长续航;

储能:高容量低成本与长寿命双路线并行;

商用车:商乘共用、商储共用。

1.BEV纯电动汽车:在短刀的基础上全面实现快充

根据中汽协近日发布的数据,11月,新能源汽车的市场占有率达到了34.5%,近四成数据体量,原本相比于燃油车的里程焦虑进化成了相比与其他同类电动汽车的补能焦虑。

如何能让消费者比别的车更早冲出充电站,是后续企业们需要重点突破的方向。

在杨红新和蜂巢能源看来,到2028年800V在BEV的占比将有可能达到37%,同时,400V和800V也会并存,800V会先在B级以上车型应用,然后逐步向下普及,普及到A级车。

为应对这一需求,蜂巢能源明年推出的所有产品,将全面普及2.2C,将量产3C,同时量产4C,预研5C。

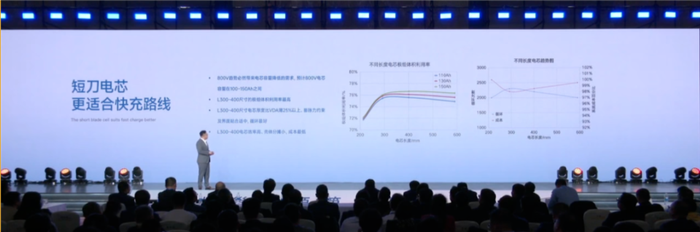

除了市场要求之外,杨红新认为,短刀天然适合快充。

这部分,杨老师小课堂现场开课:

“400/600毫米的短刀电芯,它的成品效率更高;刀片的形状,导致它比普通电芯要薄25%,其膨胀力、界面循环都会更好。

冷却更简单,无论是5C还是6C,都可以只需要上下水冷板就可以实现。

两侧出极耳的方式,更适合C2C的设计,可以将水冷板上置就可以作为下地板,同时它底部喷射或两侧喷射,对驾驶室的危害更小,兼容性更强。”

具体到产品,蜂巢能源此次推出了L400和L600两种规格的LFP短刀快充电芯,容量分别为105Ah, 130Ah和133Ah,可以实现最高4C的充电倍率。

按照规划,基于L600的短刀快充电芯将覆盖3-4C场景, 针对400V平台,预计2024年Q3量产;基于L400的短刀超快充电芯将覆盖4C及更高倍率场景,满足市场主流800V高压车型,将于2024年Q4量产。

在发布会现场,杨红新展示了蜂巢能源在领域的未来产品布局,并强调,这部分完全是磷酸铁锂电池。

谈到未来6C快充,杨红新表示,他们将采用三元体系达成。

2.PHEV和增程领域:全面铁锂+标配快充+长续航

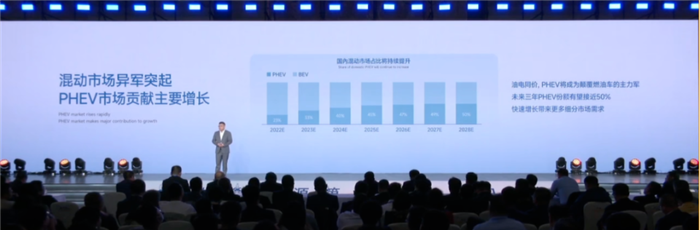

插混的爆发可以说成就了今天的蜂巢,有预测,2024年PHEV的市场占比将在40%甚至50%,上文提到的“爆款单品”也大多属于这一领域。

有数据显示,PHEV车主在八成左右的驾驶时间内只开启纯电模式,之前引发问界、长城、吉利联合质疑的懂车帝冬测,测试的也正是这一使用场景。

今天插混车型的技术趋势是,越来越多的车企正接连推出长纯电续航的混动车型,这让在BEV车型中存在的快充需求同样存在于PHEV车型。

这个正在成长的巨大战场,蜂巢能源无疑是先行者,其在行业中拥有PHEV市场最完整的产品布局。

现阶段,蜂巢能源适配PHEV市场的产品可以做到1.6C的充电倍率,纯电续驶里程可以做到从50公里、100公里、150公里,200公里(三元)搭载了10款车型。

这说明,铁锂+短刀在PHEV领域可以有很好的适配性。

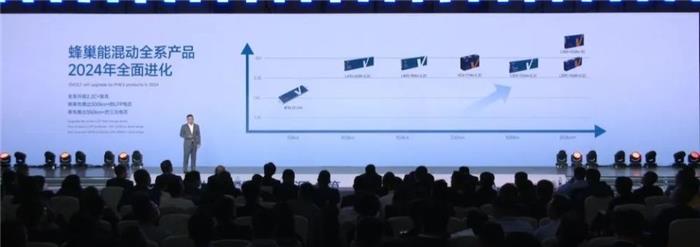

在此基础上,蜂巢能源发布了“第二代混动电芯”,将上述62Ah、90Ah、117Ah的量产产品全系升级成2.2C快充,可以实现100公里、150公里和两百公里的纯电续航。

同时,蜂巢能源还进一步推出了面向PHEV市场的三款首发新品,分别为全球首款超300KM续航混动铁锂短刀快充电芯、全球首款超350KM续航混动三元短刀快充电芯和全球首款800V-3C混动快充电芯,更进一步满足45KWh-65KWh配置的B级、C级SUV及MPV混动车型需求。

这些方案未来将搭载在坦克700的PHEV、哈佛龙系列等产品上,帮助车企全面实现快充,实现插混车型的超长续航。

储能:高容量低成本与长寿命双路线并行

在杨红新看来,蜂巢能源叠片+短刀的技术路线在储能领域同样有用优势,在实现快速迭代的同时,还可以在同一电芯尺寸的基础上针对用户需求提供家族化的产品。

其中,在已经量产的325Ah电芯基础上,蜂巢能源最新推出了350Ah飞叠短刀储能专用电芯和尺寸加厚的710Ah飞叠短刀储能电芯,具备高容量、低成本的优势。两款产品将在明年的Q3和2025年的Q1量产。

针对有长寿命需求的客户,蜂巢能源推出三款容量为310Ah、330Ah、660Ah的长寿命体系储能电芯

目前,在储能领域,蜂巢能源已经实现六款产品布局。

此外,蜂巢能源也将推出全球首款使用大容量、短刀叠片组装而成的标准化集装箱产品,有望使系统成本下降5%到10%,单箱的装电量上升15%到20%。

商用车:商乘共用、商储共用

在商用车领域,蜂巢能源采用商乘共用和商储共用策略,推出了全球首款商乘共用短刀电池和全球首款商用车短刀标箱,以及首款商储一体化电池包——玄武岩。

其中,商乘共用短刀电池,容量为152Ah,可与乘用车的162Ah电芯完全共线生产,不用换型,在明年的5月份就将量产。

商用车短刀标箱采用双层布置,三明治结构,刚度提升60%,系列标箱的组合可以拓展到最高1000V的系统方案,双层模组进行双面冷却,内部温差下降10%,热失控达到了乘用车的安全级别。它可以在商用车上实现后背式的布置,也可以实现底置式的布置,满足商用车多样化的需求。

考虑到商用车换电需求,蜂巢能源将重卡换电电池和储能电池结合为同一款产品,它可以直接将光伏风电厂搬到换电站直接使用。该款产品采用了高安全短刀电芯,集成度更高,减少了约15%的零部件数量,经过了2万次极限能力寿命的测试,蜂巢能源将其命名为玄武岩。

5.前沿技术:有必要但有困难的钠电池&第二代果冻电池完成A样开发

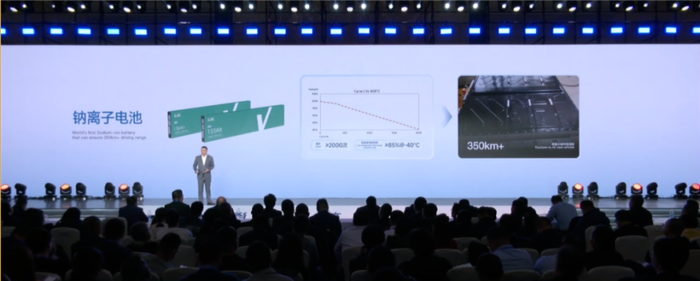

在现场,蜂巢能源发布了全球首款350KM+续航短刀钠离子电池和全球首款短刀储能钠离子电池,并宣称已完成所有可靠性测试。

杨红新认为,钠离子电池同时存在低温容量保持率高的优点和放电的功率小的缺点,有研发的必要但并不应急于推进量产,钠离子电池在成本控制和使用场景上,依然是需要探索的领域。

此外,蜂巢能源果冻电池迎来换代,推出全球首款方形半固态电池——二代果冻电池,采用了二代果冻电解质技术和一体化复合正极技术,突破了方壳中高镍掺硅体系膨胀瓶颈,在安全性和能量密度方面相比液态三元有了显著提升,目前已经完成A样开发。

04.

2024的FLAG

2024年还有不到20天到来,杨红新已经将FLAG举得高高:

战略客户将超过11个,海外的战略客户超过6个;

新车型导入超过40款;

制造成本下降40%,

采购成本+技术成本下降20%;

这其中的目标其实是一个,即从内卷走向开疆拓土,实现更大规模的生产,从而降低售价和成本。

动力电池市场的出海一方面需要与中国自主品牌的出海节奏一致,一方面在贸易壁垒可能加大的情况下,实现海外建厂。

杨红新称2024年的目标“压力非常巨大,但是我们需要一起想办法解决,否则整个在行业竞争当中就很难生存下去。”也就可以理解了。

走出长城,成为中国新能源汽车产业的动力电池的主要玩家之一,是蜂巢的从0到1,走出中国市场,成为世界汽车产业动力电池的主要供应商之一,则是蜂巢的从1到10,而实现这一步的跨越离不开资本市场的支持。

一直在传闻IPO的蜂巢能源,尚需新能源市场尤其是插混市场的红利再推一把。

据此前蜂巢能源提交的财务数据显示,2020年-2022年,蜂巢能源分别实现营业收入17.36亿元、44.74亿元和99.70亿元,营业收入近3年复合增长率达到139.62%,主营业务毛利率为0.89%,3.23%和4.57%。

2019年-2022年上半年,其净利润分别为-3.26亿元、-7.01亿元、-11.54亿元和-8.97亿元,3年半时间亏损超30亿元。

2023年的数据如何?相信杨红新心中有底。

在9月25日于江苏盐城举办的蜂巢能源第二届媒体日中,杨红新曾透露,蜂巢能源科创板的IPO还在第二轮审核当中。“IPO有它的节奏、有它的规则。”杨红新说。

2024年,相信会春暖花开。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。