9月27日,三安光电股份有限公司(以下简称“三安光电”)发布公告称,为集中资源、优化战略布局,公司分别拟定了射频类业务和光芯片类业务的整合方案。

据公告显示,三安光电将泉州三安半导体科技有限公司 (以下简称“泉州半导体”)从事的射频类业务整合至泉州半导体的全资子公司泉州市三安集成电路有限公司(以下简称“泉州集成”)。

这部分整合采取资产和负债按照账面价值进行划转的方式,将泉州半导体拥有而 泉州集成在正常经营运作中所须依赖和使用的资产,包括泉州半导体目前所拥有的 东地块土地使用权、地上房屋建筑物构筑物、射频类业务所涉生产设备、存货、专 利和专有技术等相关的资产以及与射频类业务相关的负债按照账面价值划转给泉州集成。截至 今年8月31日(未经审计),划转的资产总额约为 20.05亿元,负债总额约为 7,242.53 万元。此外,泉州半导体从事射频类相关业务人员的劳动关系也一并转移。

同时,三安光电将厦门市三安集成电路有限公司(以下简称“厦门集成”)从事的光芯片类业务整合至公司的全资孙公司泉州市三安光通讯科技有限公司(以下简称“泉州光通讯”)。

这部分整合亦是采取资产和负债按照账面价值进行转让的方式,将厦门集成所有与光 芯片类业务相关的资产,包括厦门集成光芯片类业务所拥有的生产设备、存货、专 利和专有技术等相关的资产以及与光芯片类业务相关的负债按照账面价值转让给泉 州光通讯。截至8 月31日(未经审计),转让的资产总额约为 4.82亿元,负债总额约为 782.94 万元。此外,厦门集成从事光芯片类相关业务人员的劳动关系也一并转移。

图片资料来自三安光电半年报

图片资料来自三安光电半年报

除上述射频类业务和光芯片类业务的整合外,三安光电还将香港三安集成电路科技有限公司(以下简称“香港集成”)持有的从事滤波器 研发的三安日本科技株式会社(以下简称“三安日本科技”)的 100%股权按照实际出资额 9,000 万日元,转让给泉州集成(现泉州集成主要从事滤波器业务的研发、销售及生产);将厦门集成持有的香港集成的 100%股权按照实际出资额 1,140 万美元转让给香港三安光电有限公司。滤波器是射频前端中价值量占比最高的元器件。随着中国半导体产业政策的陆续出台、本土企业技术持续突破,滤波器本土化生产也在逐步提速,该市场预计将稳步增长。

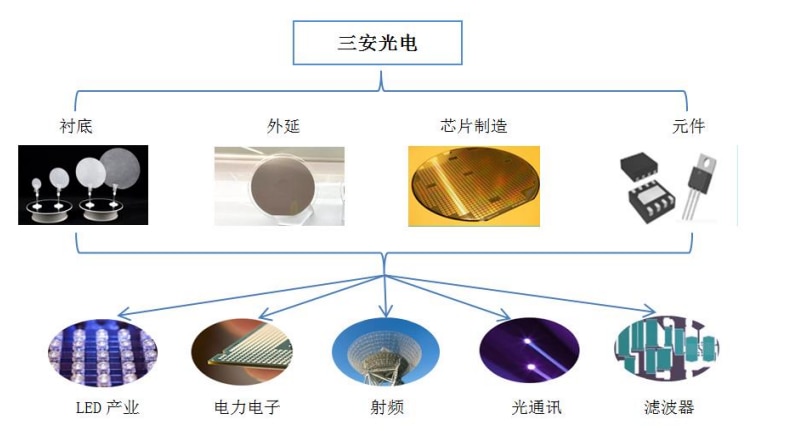

LED和集成电路为业务核心

三安光电主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、 磷化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业。

年报显示,今年上半年,三安光电实现营业收入 64.69 亿元,同比下降 4.33%;营业成本 55.92 亿元,同比增长 4.42%;实现归属于上市公司股东的净利润 1.70 亿元,同比下降 81.76%。

三安光电主要产品、材料、产品系列及相关应用领域(三安光电半年报)

三安光电主要产品、材料、产品系列及相关应用领域(三安光电半年报)

LED业务表现

受行业去库存影响市场竞争加剧,上半年,三安光电LED 芯片售价同比有所下降,LED 业务实现销售收入 49.47 亿元,同比下降 6.67%。

全资子公司安瑞光电业务稳步推进,实现销售收入 10.69 亿元,同比增长 21.85%。

集成电路业务表现

上半年,三安光电实现销售收入 15.22 亿元,同比增长 4.14%;因碳化硅产能的持续释放,成本降低,毛利率有所提高,加上砷化镓射频和氮化镓射频业务的推进, 集成电路整体毛利率增加 7.75 个百分点。

(1)、射频前端:

砷化镓射频产能为 15,000 片/月,能够为客户提供高品质的 HBT、pHEMT 等先进工艺芯片 代工服务,可覆盖频段已延伸至 Ka 频段。

滤波器产能为 150KK/月,主要发展 SAW 的技术路线,产品覆盖中国本土及海外所需频段滤波器、 双工器、多工器,双工器小型化进度行业领先,Band 1+Band 3 四工器性能达行业前沿水平,为 国内首个能够提供 Phase V NR 架构所需的全套四工器和双工器产品的企业。

(2)、光技术:

光技术产品应用于接入网、数据通信、电信传输、智能 AI、消费工业类(光感测、医美、 监控、加热等)领域和车载激光雷达芯片市场,目前产能已达 2,750 片/月。

(3)、电力电子:

碳化硅产能 15,000 片/月,硅基氮化镓产能 2,000 片/月。

湖南三安实现销售收入 5.82 亿元,同比增长 178.86%。 湖南三安6 吋碳化硅衬底已通过数家国际大客户验证,并实现批量出货,未来两年产能已基本锁定,8 吋衬底已实现小批量试制。