Yole:2028年全球汽车激光雷达市场将达46.5亿美元

Yole分析表示,2022年,汽车激光雷达市场走到了十字路口,两个细分市场产生了几乎相同的收入:乘用车激光雷达市场收入为1.69亿美元,Robotaxi激光雷达市场收入为1.63亿美元。两个市场的增长潜力不同。2022年至2028年间,乘用车激光雷达市场的复合年增长率为69%,而同期Robotaxi激光雷达市场的复合年增长率为28%。

ICC讯 Yole分析表示,2022年,汽车激光雷达市场走到了十字路口,两个细分市场产生了几乎相同的收入:乘用车激光雷达市场收入为1.69亿美元,Robotaxi激光雷达市场收入为1.63亿美元。两个市场的增长潜力不同。2022年至2028年间,乘用车激光雷达市场的复合年增长率为69%,而同期Robotaxi激光雷达市场的复合年增长率为28%。

激光雷达市场正处于十字路口

全球汽车激光雷达(LiDAR)市场预计将从2022年的3.32亿美元增长到2028年的46.5亿美元。区分乘用车&轻型商用车(PC&LCV)与自动驾驶出租车(Robotaxi)这两个细分市场至关重要,因为它们的增长潜力不同。

Yole Intelligence从2019年开始关注激光雷达市场,从一开始,Robotaxi激光雷达市场就一直高于PC激光雷达市场。

事实上,2016年8月,新加坡的NuTonomy推出了第一批Robotaxi服务;2017年,Waymo和Cruise分别在亚利桑那州的凤凰城和加利福尼亚州的旧金山迈出关键一步。之后,滴滴、AutoX和百度等中国公司进入市场。所有这些公司都在世界各地的城市开设了新的服务,这使得Robotaxi激光雷达市场远远领先于PC激光雷达市场。

2022年,汽车激光雷达市场走到了十字路口,因为两个细分市场产生了几乎相同的收入:PC激光雷达市场收入为1.69亿美元,Robotaxi激光雷达市场收入为1.63亿美元。但这两个市场的增长潜力不同。2022年至2028年间,PC激光雷达市场的复合年增长率为69%,而同期Robotaxi激光雷达市场的复合年增长率为28%。

PC&LCV市场从2018年已经起飞,Yole监测到144项Design win,其中114项计划在2023年或更晚执行。

中国的原始设备制造商(OEM)显然正在推动将激光雷达集成到他们的车辆中。虽然欧盟或美国OEM将激光雷达限制在F级,但中国OEM现在正在推出D级汽车。这些车比F级车便宜得多,而且产量也高得多,因此将催生激光雷达需求。Yole表示,超过25家不同的中国OEM正在他们的汽车上安装激光雷达。

市场很年轻 格局变化很快

汽车激光雷达(PC&LCV和Robotaxi)生态系统仍然相当庞大,Yole监测到的公司就有50家。其中一些已经实现量产,而另一些仍处于研发阶段,正在研究下一代激光雷达。

关于Robotaxi市场,很少有玩家能产生可观的收入。禾赛(Hesai)以67%的市场份额控制着市场,因为他们的激光雷达可以在大多数Robotaxi中找到,如Cruise、Aurora、Apollo、滴滴、Pony.ai和AutoX。事实上,禾赛取代了此前引领该市场的Velodyne。

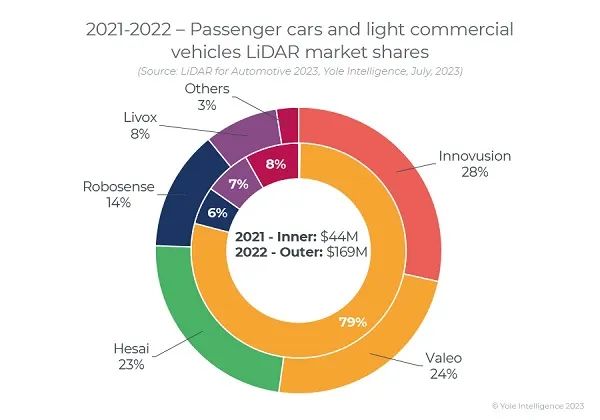

在PC和LCV市场,情况正在迅速发展,预计在未来几年将再次发生变化。自2018年以来,法雷奥(Valeo)一直是市场上的明显领导者,它与奥迪、本田和梅赛德斯的合作,为他们提供了大部分配备激光雷达的汽车。

2022年,市场发生了巨大变化,此前相对不为人知的Innovusion创下了新高,向蔚来汽车(Nio)交付了56000多台激光雷达。法雷奥销量接近Innovusion,差距只有几百台。

最显著的变化之一是禾赛的加入,排名第三,速腾聚创(RoboSense)排名第四。这些中国公司在2022年才开始批量发货,并与大多数中国OEM建立了合作伙伴关系。由于与小鹏的合作,剩下的玩家分享了最后11%的市场份额,其中Livox占8%。

Yole认为,2023年,禾赛和速腾聚创预计将引领PC激光雷达市场,占据前两位。这对中国企业来说是一个巨大的胜利,但法雷奥仍然保持着良好的状态,因为它已经获得了价值10亿美元的Scala 3订单。

不断发展的激光雷达技术

在技术方面,在Yole关注的四个类别中,只有一个类别预计在未来十年内大致保持不变。而其他三个方面,成像技术、发射器类型和所用光电探测器类型都将有重大发展。

波长是唯一保持稳定的东西。2023年,近红外(NIR)波长(905/940nm)预计将占乘用车激光雷达出货量的84%。在接下来的十年里,近红外和短波红外(SWIR)之间的比例预计将保持不变。

关于成像技术,基于旋转镜的混合固态激光雷达占主导地位,预计2023年的出货量占比将达到68%,其次是基于MEMS的激光雷达,占30%。在未来的十年里,基于旋转镜的激光雷达的份额仍将达56%。MEMS的份额预计将降至7%,但主要的区别可能是闪存激光雷达的出现,它可能在未来十年占据32%的份额。

这种变化与光发射器和光电探测器的变化有关。事实上,基于多结层的VCSEL阵列正在迅速改进,并且与SiPM或SPAD相结合,它们将能够提供无移动部件的全固态激光雷达。

事实上,SiPM和SPAD比雪崩光电二极管(APD)灵敏得多。这两个组件正在取代近红外区域的APD,十年内SiPM和SPAD将分别占60%和22%。

在SWIR区域,只能使用两种类型的组件:1550nm的光纤激光器和APD。这种波长的优点与眼睛安全和更长探测范围有关,但这是有代价的。其功耗大约在30W左右,而近红外激光雷达的功耗在10W到15W之间。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。