东欧冲突影响金属原材料供应,会波及哪些元器件种类?

过去两年中,原料金属成本的增加显著影响了消费电子和汽车行业消费的量产电子元器件。生产无源电子元件的可变成本在40-50%左右,固定成本在15-20%左右。

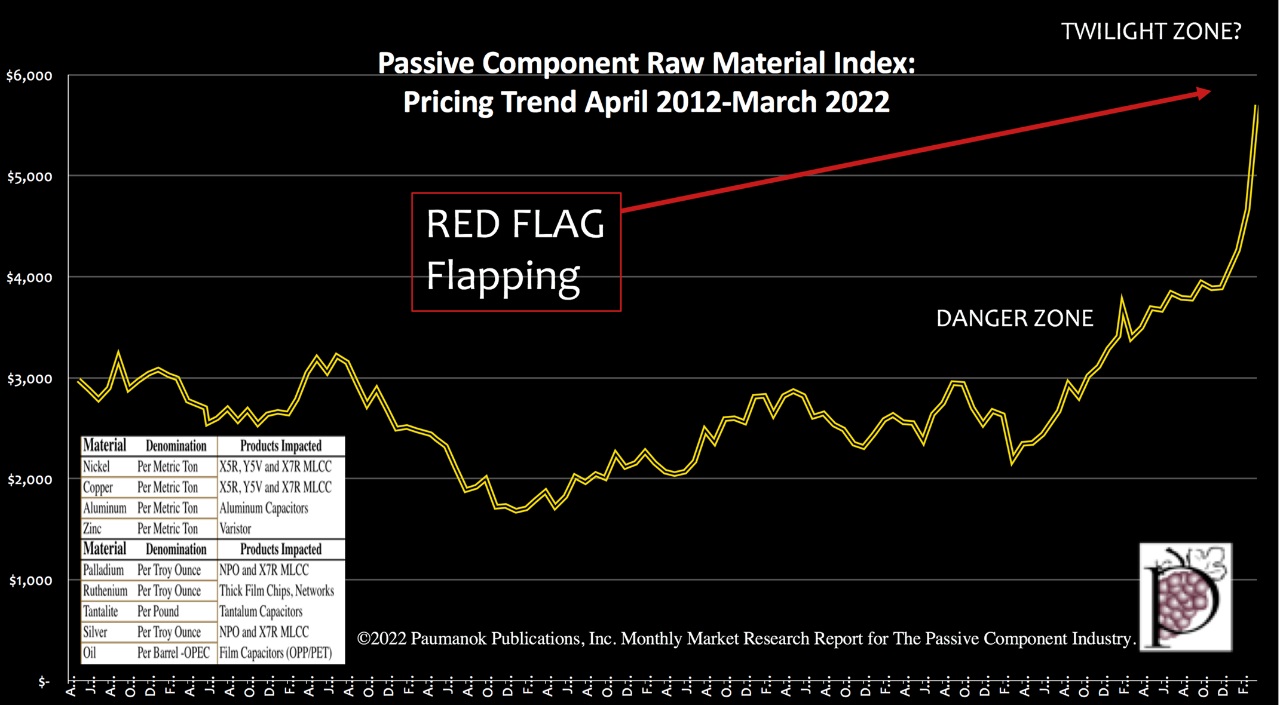

东欧冲突带来镍和钯这两种 MLCC 电极材料的价格大幅上涨,甚至达到一天三位数上涨幅度,并导致镍在伦敦金属交易所 (LME) 下架,“”,Paumanok的被动元件原材料指数也飙升到了未知数水平(见下图)。

图:被动元件原材料指数——定价趋势,2012 年 4 月至 2022 年 3 月,按月划分。来源:Paumanok Publishing,“无源电子元件:2022-2027 年世界市场展望”(2022 年)

在铝电容器中,铝是用来做介电阳极和阴极箔的;国产电阻基板主流是采用96%的氧化铝陶瓷(此外还有75瓷、99.5瓷),因此,由于俄罗斯铝业联合公司的冶炼业务集中在东欧,铝供应链的稳定性也大大影响铝电容和电阻的供应。

钯及其合金成本低于金,导电性能与金相似,是在电子工业中广泛应用的代金材料。本月钯价格也上涨,因为投资者担心恶性通货膨胀导致矿石成本上升,同时担心关键金属供应的连续性。

铁矿既是钢铁的原料,也是铁氧体的原料,所以对整个基于铁氧体的供应链,例如铁氧体磁珠、磁珠阵列和铁氧体磁芯等也存在风险。

以上上游镍、钯、铜、钛、铝和铁矿石关键原材料的波动,笔者认为2022年下半年MLCC电容器、电阻、铝电容等有中断风险,可能会带来元器件行业的明显上涨。

Paumanok Publishing的分析师Dennis M. Zogbi近日在一份报告中分享了金属原材料波动对元器件供应链的影响,部分内容如下:

也有分析认为,许多元器件进入库存后并没有立即消耗,而是作为应对疫情及货运周期压力的缓冲。

无源元器件的价格本在去年12月达到顶峰,然后随着库存增加而在2022年3月下降,但东欧冲突导致关键材料的价格飞涨,为市场带来不确定因素。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。