1-10月全球电动汽车电池储电量同比增长75.4% 本土制造商迎来高增长

据韩国研究机构SNE Research报告显示,2022年1-10月,全球登记在册的电动汽车电池储电量为390.4GWh,同比增长75.4%。自2020年三季度以来,电动汽车市场保持了增长势头。

1-10月,全球电动汽车(BEV、PHEV、HEV)销量电池装车量排名中,来自中国的全球顶级电池制造商CATL宁德时代已实现了近一倍的增长,包括全球前十名的比亚迪在内的其他中国制造商都取得了三位数的高增长。

具体来看,CATL宁德时代电池装车辆为137.7GWh,增长 98.6%;BYD比亚迪、CALB中航锂电、国轩高科、Subwoda欣旺达、EVE亿纬锂能装车量为51.5GWh、16.3GWh、11.3GWh、6.5GWh、5.1GWh,分别增长171.4%、172.7%、142%、345.2%和120.3%。

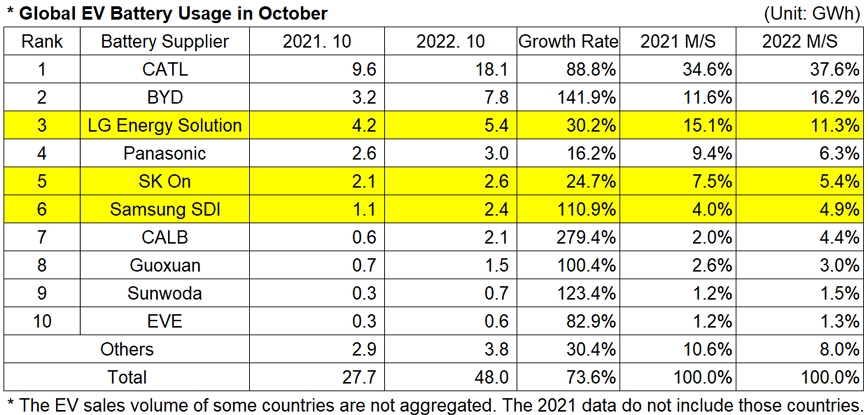

同期,韩国LG Energy Solution 、SK On、三星SDI稳居第2、5和第6位,装机量分别为53.7GWh、24.1GWh、18.9GWh,增长为16.1%、83.2%、69%。

另一方面,包括松下(装车量为30.8Wh,增长5.5%)在内的日系厂商市场占有率仍处于下滑趋势,大部分厂商的增长率都低于市场平均水平。

(全球电动汽车及电池月度追踪——2022 年 11 月,来源:SNE Research)

尽管三家韩国电池制造商的市场份额呈上升趋势,但与去年同期相比,其市场份额下降了6.9%,从31.7%降至24.8%。LG Energy Solution以53.7GWh排名第二,比去年同期增长16.1%;SK On增长83.2%,录得24.1GWh;三星SDI增加69.0%,录得18.9GWh。

韩国企业增长背后的主要驱动力是配备各公司电池的电动车型的热销,比如现代Ionic 5和起亚EV6的稳定销售以及Ionic 6的推出,让SK-On在市场上的增势进一步加快。三星 SDI 的增长则受到奥迪 E-Tron、宝马 iX、宝马 i4 和菲亚特 500稳定销售的推动。LG Energy Solution则受到大众 ID.4 和福特野马 Mach-E 强劲销售的有利影响。

尽管与8月和9月相比,特斯拉10月Model 3和Y的销量相对低迷,但CATL、LG Energy Solution和松下仍保持稳定增长。

比亚迪位居第三,在中国创造了BEV和PHEV的高销量纪录。

(全球电动汽车及电池月度追踪——2022 年 11 月,来源:SNE Research)

2022年10月,全球电动汽车电池使用量为48.0GWh,是去年同月的1.7倍以上。在中国和美国等主要市场的上升趋势中,中国市场的规模是去年的两倍多,有相当数量的中国制造商在市场扩张中占据领先地位。尽管原材料存在供需问题,但电动汽车电池市场在过去28个月一直保持看涨趋势。中国电池制造商的市场份额一直在持续上升。

此外,为响应保护美国国内产业免受中国强劲增长的影响而颁布的《通胀削减法案》(IRA),韩国电池制造商开始结盟,在北美和欧洲进行密集投资,以实现供需渠道的多元化。一旦该法案的细节被明确,包括韩国在内的全球其他更多电池制造商战略将被更多关注。

注:

【1】汇总了 80 个国家/地区的 xEV 销量。

【2】基于相关期间注册的 xEV 的电池安装

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。