CIS价格疯涨40%!2020年或掀抢货潮!

Yole Développement 去年年中公布的数据显示,2018年CMOS图像传感器(以下简称CIS)市场规模约在154亿美元,而2019年这个数字预计能够达到170亿美元——更多统计机构的增幅数字与此相似。

CIS的市场主要驱动力目前仍然来自智能手机,虽然智能手机年出货量近些年正在趋稳,但Yole在报告中提到,如今每台手机平均都需要2.5个图像传感器。除了手机常规的前后置摄像头,后置的多摄像头也已经是相当显著的趋势。预计2024年,CIS市场规模可达240亿美元。

来源:Yole Développement

在整个半导体市场大环境并不乐观,以及中美贸易摩擦对CIS产品平均售价产生消极影响的前提下,CIS需求始终处在相当旺盛的状态,且整体供不应求。从市场观察来看,2019年11月底,CIS市场2M/5M/VGA低像素CIS严重缺货,中高像素产能也愈发紧张,CIS价格出现大幅上涨。从2019年年初至今,上游晶圆产能紧张,CIS供需关系被进一步打破,国内厂商500万像素及以下的CIS出现两次大规模涨价——即便整体涨幅近40%,出货压力也未见缓解,甚至给国内多家CIS封测厂带来了产能压力和业绩利润提升。

车载摄像头的低像素之谜

这样的市场趋势基本在意料中。若要剖析其中原因,须从细分市场下手。不同应用市场对于CIS的需求也是截然不同的,相机、手机需要最前沿的CIS民用技术——比如小米CC9 Pro手机已经开始采用0.8μm像素尺寸的1亿像素分辨率,这部分高端市场作为CIS的核心,自然无需赘言。CIS的应用领域很广,即便当前其市场价值主要被智能手机占据,但CIS的应用领域还包括汽车、医疗、安防、游戏、可穿戴设备等。

而在上述低像素应用领域,真正的增量市场从Yole近两年的统计数据来看,很显然是来自汽车和安防市场,其中尤以汽车摄像头市场需求为代表。不过车载摄像头或者汽车CIS的应用环境,决定了其市场很难与手机应用相提并论。

就我们对市场的观察来看,当前汽车CIS分辨率普遍在200-500万像素上下,为何就分辨率这个指标来看,它与手机CIS代差如此之大。理解了这个问题,大致即可知汽车CIS的应用现状。这大概可以从几个方面来理解。首先,就出货量来看,2019年CIS总出货量预估在61亿颗左右——手机应用占到其中64%,也就是将近40亿颗;汽车作为CIS的重要市场,实际还不足手机市场的1/10,而且这还是从出货量的角度,而非销售额来看。

可在终端层面做对比的是,iPhone 2018年的全球出货量是2.25亿部;而这一年全球最畅销的车型丰田卡罗拉总销量大约是118万辆,大众途观、高尔夫、Polo加起来也不过230万辆。即便汽车单价比手机高得多,从CIS制造商的角度来看,有出货量才有话语权。

其次,车规级摄像头应对的环境更不稳定,要求更严苛,汽车CIS在应用方向上与手机天然不同。这一点包含了至少三个基本要求:(1)尽可能拍得到,亦即宽频谱的高敏感度,以及实时的高动态范围(尤其雨雪天气);(2)可靠性,能够在低温、高温等各种恶劣环境下工作,且具备极好的耐震特性;(3)更优化的成本与紧凑系统,这一点与前述汽车制造商的话语权有很大关系。

这三点实则决定了汽车CIS必须采用大像素设计(并且可能令像素filter设计与手机CIS的传统RGB拜耳阵列不同,以及加入针对夜视的红外成像支持),而成本的进一步保持,以及可靠性的高要求,让汽车CIS很难实现高像素。

第三,除了CIS与摄像头本身,图像数据传输及处理要求具备极高的实时性。比如从后视摄像头应用于泊车系统时,从获取视频数据到屏显,必须有极小的时延,否则极易造成事故。这让高像素数据量,以及传统高带宽但时延也高的传输方案变得不可用。

日经2019年上半年报道称,索尼准备在2020年量产750万像素汽车CIS,这颗CIS尺寸为1/1.7英寸,单像素尺寸2.25μm,这就比如今主流0.8μm的手机CIS大多了;这颗CIS的动态范围最高120dB;索尼预计这款CIS需搭配Mobileye的EyeQ5或英伟达的Xavier达成如此像素数量的后端处理。

汽车成为CIS最大增量市场

索尼这款即将量产的新品表明了两件事:其一,汽车CIS即便在出货量方面无法与手机CIS相提并论,技术整体却仍在向前推进,随CIS周边组件的技术发展,汽车CIS的分辨率也在提升;其二,汽车仍然是CIS制造商追逐利润的一大着力点。当前支持ADAS全套功能至少需要在车上安装6个摄像头,IC Insights甚至认为某些车未来可能需要10个以上的摄像头,以实现前视、后视、360°环视,以及车内用于司机状态识别的内置摄像头。因此,智能网联车、自动驾驶这些趋势都成为促使汽车CIS市场疾速增长的重要原因。

Yole预计,2019年CIS市场增长率为10%,在整个半导体领域的销售额中超过3%的占比。在CIS市场销售额中,当前应用于手机的CIS占到整个市场的约70%。但包括安防、汽车在内的市场都有两位数的增长。

IC Insights的数据则显示,2019年CIS市场总销售额155亿美元,相较2018年增长9.2%。这个数据量级与Yole提供的数据大致相仿。实际2018年相比2017年,该市场的攀升速度已经达到了14%。2018年智能手机占到CIS总销售额的61%,如果从出货量来看,则占到了64%。

不过IC Insights有特别提到,汽车应用成长迅速,2018年CIS市场价值的6%由汽车市场贡献,其复合年增长率为29.7%。预计2023年会达到32亿美元,并拿下市场总份额的15%。

于此,汽车应用场景会成为未来CIS最大的增量市场,紧随其后的是医疗/科学系统、安防摄像头、工业(机器人与IoT),以及游戏(包括消费级AR/VR)。IC Insights预测到2023年,手机应用在CIS市场总价值中的占比会降到45%左右。

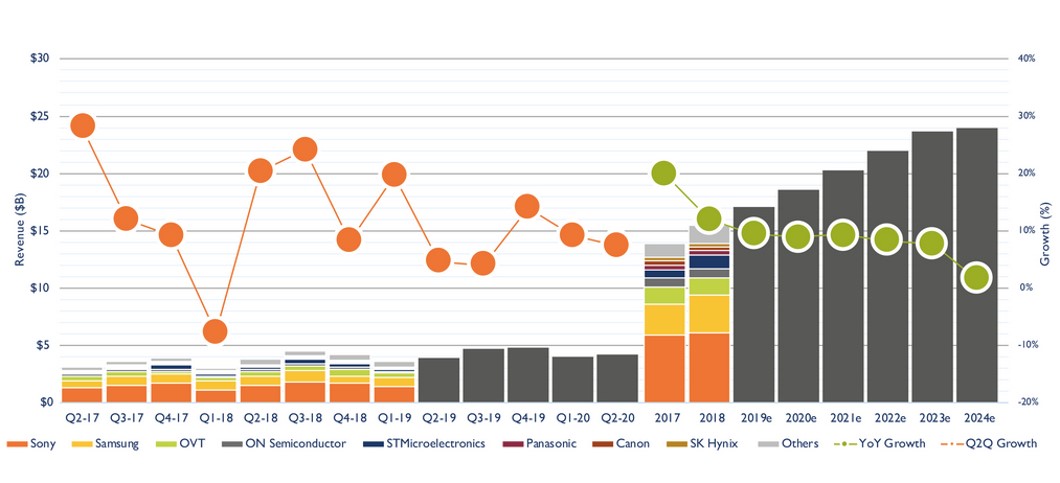

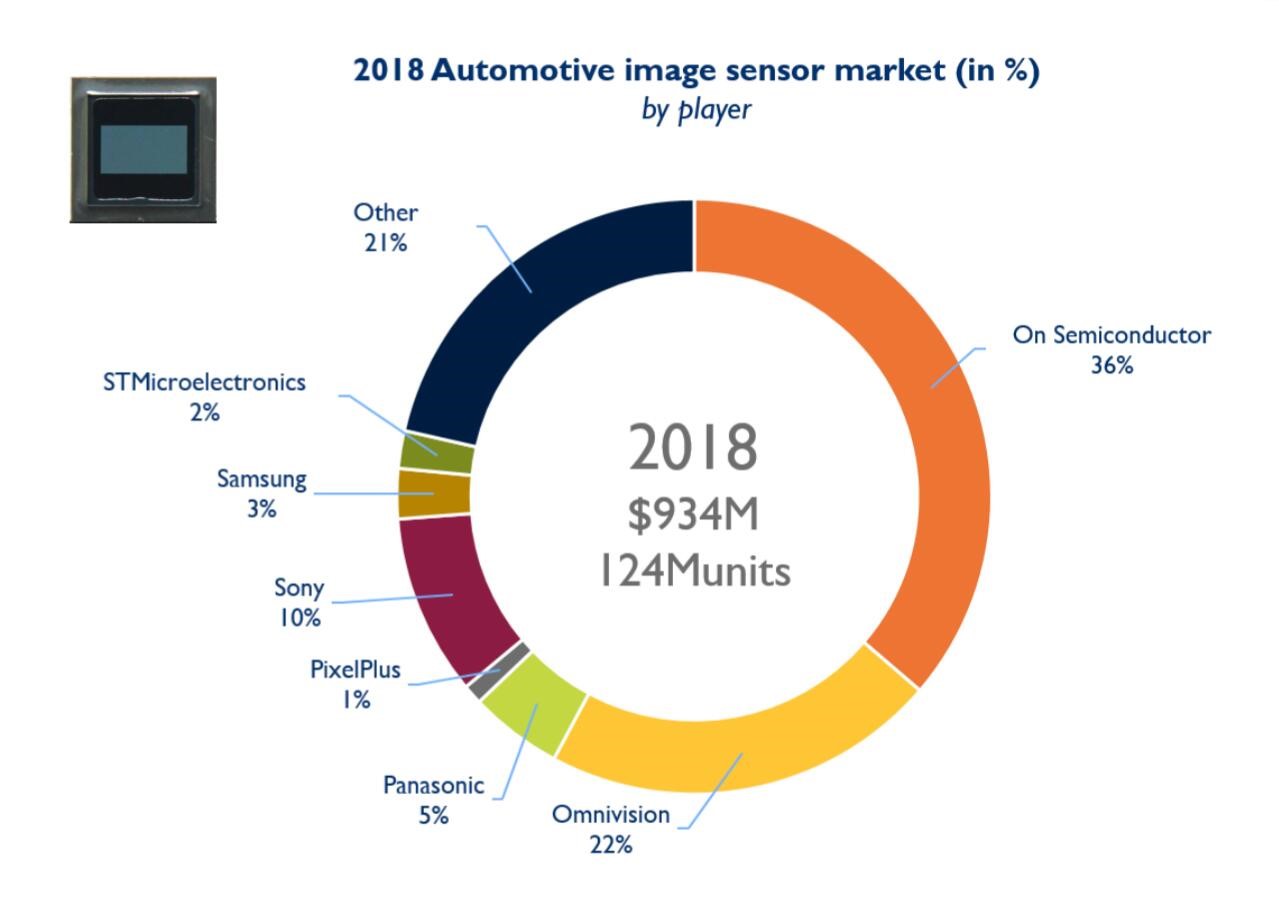

2018年汽车图像传感器市场参与者份额,来源:Yole Développement

索尼凭借在手机CIS市场的绝对领导者地位,也成为整个CIS市场份额最大的参与者。Yole数据显示,近两年索尼拿下了CIS市场超过40%的份额。不过在汽车领域,安森美半导体(ON Semiconductor)占据汽车CIS超过1/3的市场份额,索尼则在近两年刚刚坐稳第三的位置,且持续扩张这部分的市场份额——只不过Yole于2018年认为年索尼很快会攀升至第二位的预测未能实现。

大趋势仍在向前

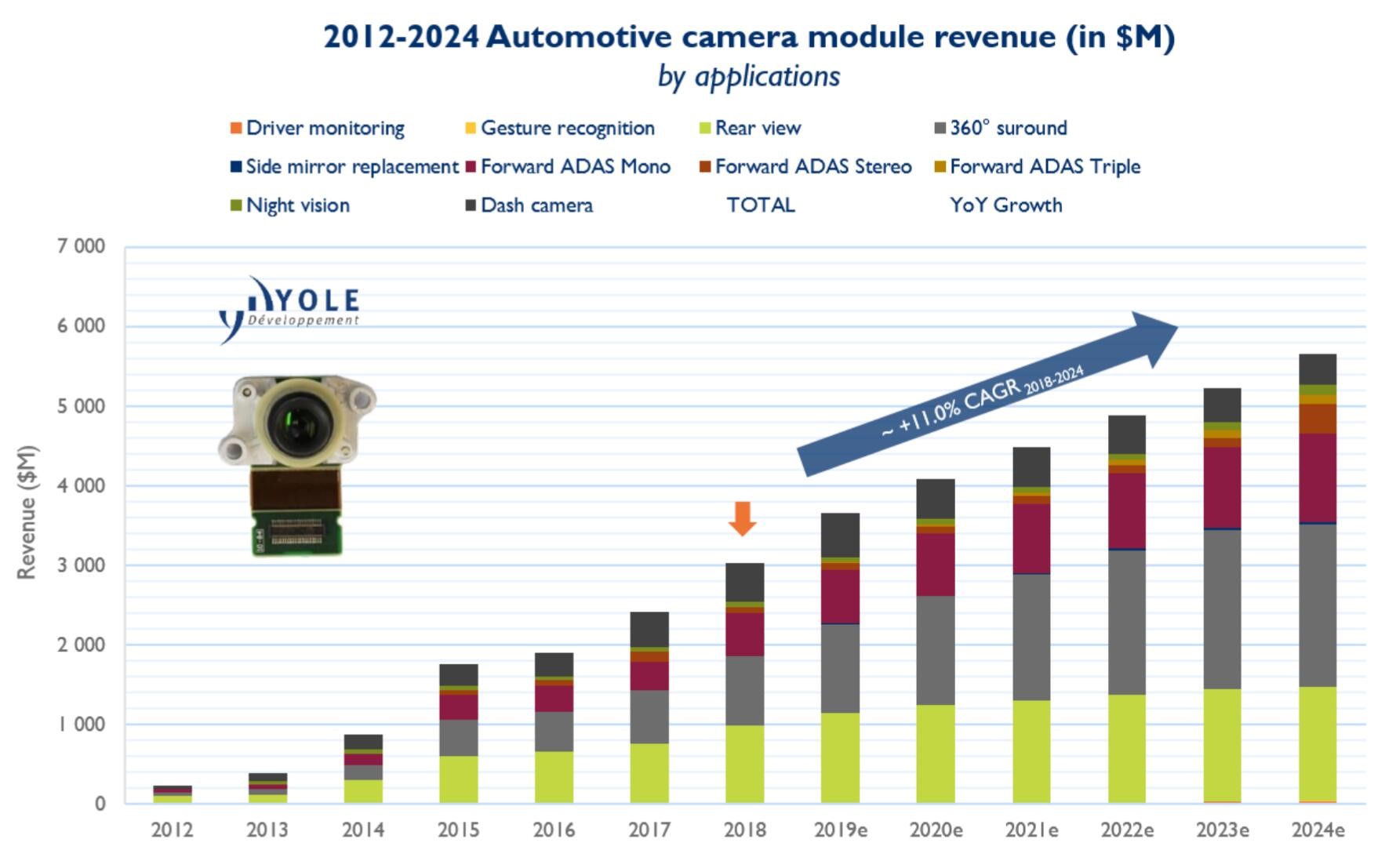

Yole最新的报告已经下调了对于单后视以及ADAS单摄像头市场的预期,原因主要是中国和美国的整车市场销售额出现双双下滑——从更多分析机构的数据来看,这个趋势或许未来还将持续一段时间,这属于整个行业的阵痛期。不过即便如此,2019-2024针对汽车图像传感器的市场预期也仍然维持在较高的增长水平,毕竟单车ADAS摄像头数量上升也很显著。

2012-2024汽车摄像头模块销售额增长情况,来源:Yole Développement

未来汽车电子中的各种视觉系统,至少包含了司机监控、手势识别、后视、360°环视、外后视镜替代方案、前视单摄、前视多摄、夜视、行车记录仪等。如果单以摄像头模块来计,2018年摄像头模块的市场规模达到30亿美元,预计2024年这一市场的销售额能够达到57亿美元,这里的复合年增长率也已经做了下调,但整体趋势的上扬依然不可逆转。

在面向ADAS具体应用时,车道偏离预警、前撞预警、行人碰撞预警、车道保持辅助、紧急制动刹车、自适应巡航、交通标示识别等都需要应用摄像头。因此汽车CIS市场行情的看正也是不言而喻的。这是个虽然整体市场容量无法与手机相提并论,但市场成长速度超过任何应用领域,即便遭遇行业逆境也依然在快速前行的市场。

值得一提的是,除了视觉成像系统,用于ADAS的其他传感器如毫米波雷达、LIDAR也正因此得到前所未有的发展。在针对传感器市场的趋势预期中,众多市场分析机构都认为,在汽车电子逐渐步入成熟期时,各种传感器将发生融合。例如摄像头这类视觉系统,会部分与雷达做融合、构成更为智能的系统。就长期来看,汽车CIS产品在技术上将会持续演进,在市场容量积累到一个阶段时,或以提升单价而非增加数量的方式继续存在。

本文为《国际电子商情》2020年1月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。