689亿美元!年度半导体设备销售额或创纪录!

国际半导体产业协会今(SEMI)在近日举行的2020年度日本国际半导体展(SEMICON Japan)公布年终整体OEM半导体设备预测报告数据显示,预计全球原始设备制造商(OEM)半导体制造设备销售总额相较2019年的596亿美元将增长16%,创下689亿美元的业界新纪录。

SEMI也预计全球半导体设备市场增长力道在明后年持续走强,2021年将进一步增长到719亿美元,2022年更将达到761亿美元新高点。 SEMI全球行销长暨台湾区总裁曹世纶表示:“全球半导体设备市场持续走强,除了同时由半导体前段和后段设备需求增长所带动外,2021年和2022年也可望在5G和高效能运算(HPC)等应用需求支持下延续成长态势。我们看好全球市场在未来两年将有所成长。”

该机构表示,这波明显增长是得益于半导体前段和后段设备需求同步拉动所致。前段晶圆厂设备(含晶圆制程、晶圆厂设施和光罩设备) 2020年将成长15%,达到594亿美元,预计于2021年和2022年各有4%和6%的成长;而占晶圆制造设备总销售约一半的代工和逻辑部门,受惠于今年厂商大举先进技术产能,今年支出出现双位数中段的成长幅度,达300亿美元。 NAND快闪存储芯片制造设备支出则有30%的大幅成长、超过140亿美元,DRAM则可望在2021年和2022年扮演成长主力。

为工业4.0设计软体可配置系统

组装和封装设备部门在先端封装应用的助长下,预估2020年成长20%,金额达35亿美元,2021年和2022年也各有8%和5%的增长;半导体测试设备市场2020年将大涨20%,达60亿美元,2021年和2022年也可望在5G和高效能运算(HPC)应用需求支持下延续增长势头。

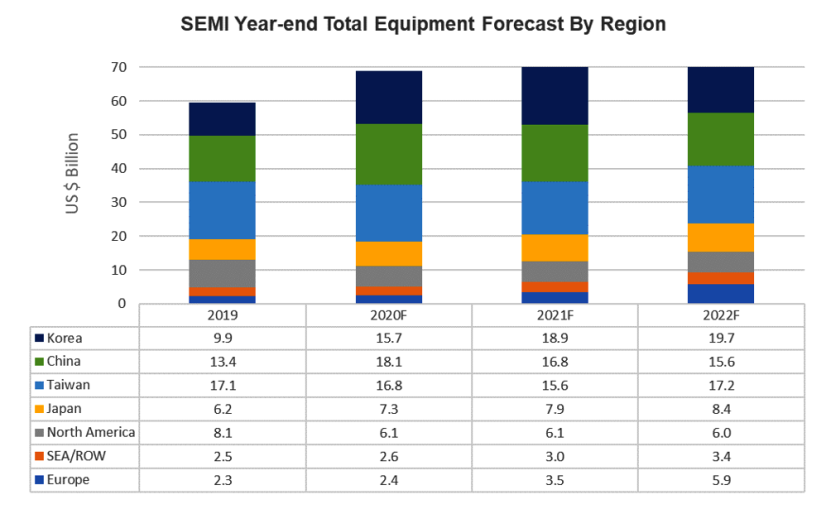

以地区来看,中国大陆和台湾,以及韩国为全球半导体产业在2020年贡献了主要设备支出金额。中国大陆在晶圆代工和存储部门投资持续挹注下,今年将首次在整体半导体设备市场中跃居首位;中国台湾得益于先进逻辑晶圆代工的持续投资,设备支出依旧强劲。而韩国则在存储器投资复苏和逻辑投资增加情况下,可望在2021年站稳前三。

SEMI的报告也看好其他地区在未来两年也将有所成长。下图以10亿美元市场规模为单位表示:

资料来源:SEMI设备市场报告(EMDS),2020年12月

资料来源:SEMI设备市场报告(EMDS),2020年12月

*新设备包括晶圆制程、测试以及组装和封装,整体设备不包括晶圆制造设备。个别数字相加因四舍五入未必与总和相等。

*最新SEMI预测结果为综合市场领先设备供应商回复、SEMI全球半导体设备市场报告以及备受业界肯定的SEMI全球晶圆厂预测报告(World Fab Forecast)资料库数据资料分析而来。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。