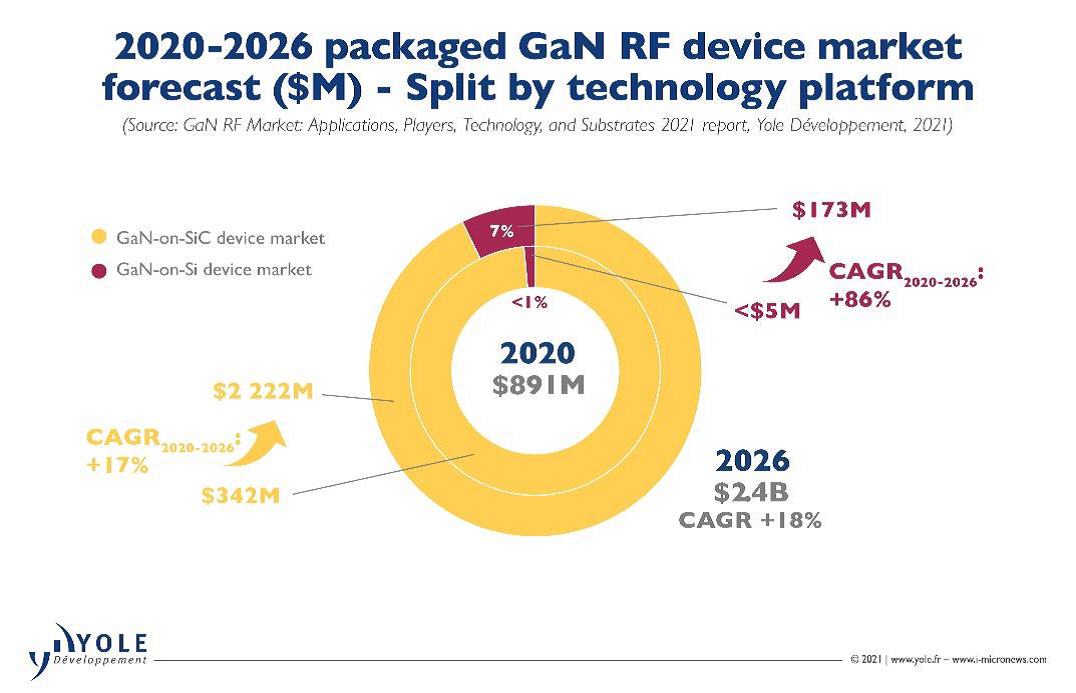

2026年全球GaN射频器件市场预计超过24亿美元

氮化镓是一种无机物,化学式GaN,是氮和镓的化合物,是一种直接能隙(direct bandgap)的半导体,可以用在高功率、高速的光电元件中。

在GaN外延片方面,主要有两种衬底技术,分别是GaN-on-Si(硅基氮化镓)和GaN-on-SiC(碳化硅基氮化镓)。此外还有GaN-on-sapphire,以及GaN-on-GaN技术。

从性能上看,硅基氮化镓明显高于硅基氮化镓,但价格也较高。而硅基氮化镓的成长速度较快,比较容易扩展到8英寸晶圆;且目前工艺水平制造的器件已能达到 LDMOS原始功率密度的5-8倍,在高于2GHz的频率工作时,成本与同等性能的LDMOS出入不大。

Yole分析称,在射频GaN行业,碳化硅基氮化镓技术发展最早。碳化硅基氮化镓已经推出20多年,现在已成为射频功率应用中LDMOS和GaAs的有力竞争对手。除了在军用雷达方面的深度渗透外,碳化硅基氮化镓也一直是华为、诺基亚、三星等电信OEM厂商的5G大规模MIMO础设施的选择。

由于其高带宽和效率,碳化硅基氮化镓器件在5G市场中不断从LDMOS中占据份额,并开始从6英寸晶圆平台过渡中受益。在此背景下,预计到2026年,GaN射频设备市场将达到24亿美元以上,2020-2026年复合年增长率为18%。其中,碳化硅基氮化镓器件市场预计将在2026年达到22亿美元以上,复合年增长率为17%。

在行业竞争的角度,2020年恩智浦在美国亚利桑那州开设了世界上第一家6英寸碳化硅基氮化镓晶圆厂。这一举措将进一步加速碳化硅基氮化镓从4"到6"的演变。

在代工厂层面,Win Semiconductor等主要参与者正在扩大产能以满足不断增长的市场需求。此外,中国生态系统中的技术独立动机很强,例如SICC、CETC等国产企业。

与此同时,随着Macom-STMicroelectronics在6”平台上的持续开发,GlobalFoundries和Raytheon最近宣布建立合作伙伴关系,以瞄准5G无线应用、国防及其他领域。可见,为了满足不断增长的需求,新玩家已经加入了碳化硅基氮化镓的大队伍。

另一个关键挑战者——硅基氮化镓也在加速发展中,有望提供具有成本效益和可扩展性的解决方案。尽管截至2021年第二季度硅基氮化镓的市场容量很小,但硅基氮化镓PA因其大带宽和小尺寸而吸引了智能手机OEM。随着创新厂商的重大技术进步,它可能很快就会被一些低于 6GHz的5G手机型号采用。这无疑将成为硅基氮化镓RF行业的一个里程碑。

与此同时,最近的代工厂进入新兴电力电子行业的协同作用,也可以帮助硅基氮化镓RF在长期内获得动力。在手机以及国防和5G电信基础设施应用的推动下,硅基氮化镓器件市场预计将在2026年达到1.73亿美元,2020-2026年复合年增长率为86%。

编译:Momo

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。