半导体行业真实现状:裁员、清货、缺人、产能转移……

由于半导体行业涉及领域众多,其发展很难用一句话来简单概括,不同的细分领域和产业链环节往往表现迥异。

去年上半年,笔者针对半导体市场两极分化的情况做过分析,主要围绕消费级IC和车规级IC两个类别展开。到2023年Q1,半导体市场两极分化的现象更加突出,消费电子和汽车电子市场有了新的变化。

一方面,消费电子产品需求疲软,消费级IC产能出现过剩,产业链企业业绩遇冷并出现大裁员、减产;另一方面,新能源汽车需求持续旺盛,车规级IC步入结构性缺货阶段,大缺货期间启动的晶圆扩厂项目开始陆续达产,新产线的运营需要更多的半导体专业人才。

本文从消费级IC和车规级IC出发,以期通过观察这两类芯片来窥一斑而知全豹,探索全球半导体行业的真实现状和趋势。

半导体企业正在裁员

2022年,消费电子产品需求疲软,半导体厂商和科技公司业绩遇冷。近几个月来,部分企业陆续宣布了裁员计划。关注近期的大规模裁员案例,主要由半导体企业和科技公司发起。

- 2022年12月21日,存储芯片巨头美光科技公告表示,将于2023年裁员10%(涉及约5,000人),此次裁员旨在应对需求走软的困境;

- 2023年1月26日,半导体设备提供商泛林集团宣布,计划全球裁减约7%(约1,300人)的员工,此举受去年10月出台的美对华半导体新规影响;

- 此外,格罗方德、新思科技、英特尔、高通等也都有裁员计划,裁减人数在数十至八百人之间。

总体而言,裁员企业涉及芯片设计、半导体设备、EDA、芯片制造等各环节。

其实,此次裁员潮的重灾区是科技企业。微软、Meta、亚马逊、谷歌等科技巨头的裁员数量都达到了上万人。据Layoffs.fyi统计,仅在2023年1月期间,全球就有200多家科技公司裁减超过6.8万名员工。在2022年全球有1,000余家科技公司裁减了154,336人。

以上裁员信息均源自美国企业,需结合该国的经济形式来分析,但这不是本文讨论的重点,故而笔者不在此处展开来分析。

值得注意的是,半导体企业的裁员,虽体现为削减资本支出或业务调整,但它也能反应半导体行业下行的态势,而科技企业的裁员,则主要受前期过度扩张和宏观经济形势的影响。随着各国逐步放开新冠疫情管控,COVID-19对供应链的冲击正在减退,而国际贸易争端、地缘政治动荡、需求变化等因素对全球市场的影响日益突出。

具体来看,需求疲软致使消费电子行业内卷,这给产业链企业带来了极大的压力。再加上,中美贸易争端仍持续存在,且不确定两国关系何时才能缓解,半导体供应链全球化受到极大的冲击。另外,虽然俄乌争端正加速破坏全球供应链,但两国的企业主要居于半导体产业链的上游,且占据的整体市场份额并不大,所以俄乌冲突对全球半导体产业链的影响有限。

“人才争夺”正成为焦点

上一轮缺芯潮虽然推动了全球晶圆的扩产速度,但是仍需花费2-4年时间才能正式达产。随着各地区新建的晶圆产线陆续达产,行业对半导体人才需求的缺口也将加大。业内的主流观点认为,“人才短缺”将是未来5-6年内掣肘行业发展的首要因素。

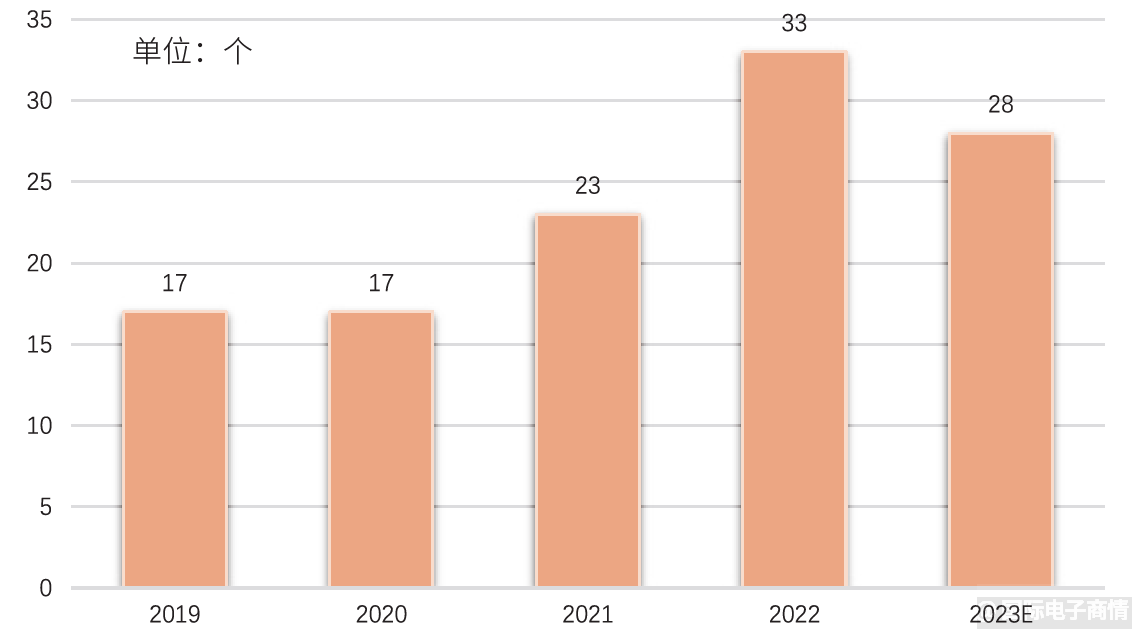

图1:2019-2023年全球新开工建设晶圆厂数量预测 制图:国际电子商情 数据来源:SEMI《世界晶圆厂预测报告》

近年来,全球主要晶圆厂聚焦提升8英寸、12英寸晶圆产能。2022年12月,SEMI在其最新的《世界晶圆厂预测报告》中指出:2021-2023年启动的84座大规模芯片制造工厂的总投资超过5,000亿美元,其支出增长还包括2022年开始建设的33家新工厂和2023年将动土的28家工厂。

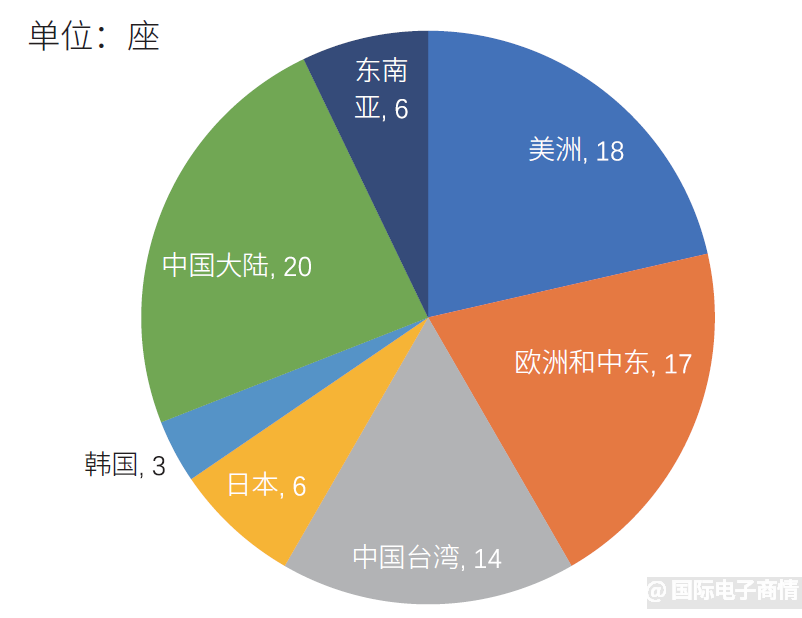

图2:2021-2023年,全球新增的84座晶圆厂/产线的地域分布图 制图:国际电子商情 数据来源:SEMI《世界晶圆厂预测报告》

该报告还统计了2021-2023年新建晶圆厂/产线所在的地区。其中,18座位于美洲,17座位于欧洲和中东,14座位于中国台湾,日本和东南亚各新增6座,3座大型工厂/产线位于韩国,20座位于中国大陆(支持成熟工艺)。

众所周知,晶圆厂的建厂、试产要耗费数年时间,待新建晶圆工厂/产线投产之后,还需要技术人员来运营产线。英特尔的高管Ann Kelleher表示,一座晶圆厂需要上千名熟练的工程师来操作设备、进行生产。另外,发展新型材料与生产技术、进一步推进半导体性能,也都离不开高阶工程技术人员。所以,有中国半导体业内专家还指出,在不包括外包人员的情况下,运营一座12英寸晶圆厂要1,000-1,500名员工。2022年Q4,中国人社部“最缺工”100个职业排行表中,半导体芯片制造工已经排到第49名。

据《中国集成电路产业人才2020-2021》白皮书预计,到2023年前后,中国集成电路行业人才需求达76.65万人,人才缺口约为22万人;另据德勤预测,随着半导体制造本地化竞争愈演愈烈,将加剧芯片人才和技能短缺问题。到2030年,全球半导体行业潜在劳动力缺口将达100万人。

完整的半导体产业链包括材料、设备、设计、制造、封测、分销等环节,这些环节需要社会源源不断地输入专业人才。仅观察半导体供应链部分,从芯片工程师、供应链专家、芯片制造人才、物流配送员、仓库管理员……每一个环节都在争夺技术人才。

综合上述信息可推断出,半导体人才短缺问题将日益突出。届时,谁能抢占人才“制高点”,谁就能掌握市场竞争的主动权,“人才争夺”会成为半导体行业的焦点。

消费电子供应商持续去库存

2022年,智能手机、PC(个人电脑)等消费电子产品销量受挫,这推动消费电子供应商进入去库存阶段。智能手机和PC的关键器件有射频、光学镜头、屏幕、存储器等,其供应商包含芯片供应商、软件提供商、OEM厂商等,目前这些供应商的“去库存”工作已到什么阶段?

Gartner最新报告预测,2023年全球PC出货量将为2.67亿台,相比于2022年的2.87亿台下降6.8%。该机构的分析师表示,全球PC产品的库存水平在2023年下半年将恢复正常。

消费者对PC产品需求的疲软,还导致PC行业的砍单行为增多,造成芯片供应商库存高企。对此,CINNO Research预测,库存水位过高叠加需求持续性疲软,或将致使本轮半导体下行周期长于市场预期,IC设计厂商去库存进程将蔓延至2023年上半年。

在此背景下,PC处理器供应商英特尔、AMD、IBM(联想旗下)等公司的净利润同比下跌了50%以上;三星电子芯片、SK海力士、美光科技等存储芯片大厂的业绩也遭遇滑铁卢——三星电子芯片业务(以存储芯片为主)的营业利润在2022年Q4暴跌了96.9%,SK海力士2022年全年净利润下跌74.6%,美光科技2023财年第一财季(截至2022年12月1日)净亏损1.95亿美元。

为了能尽量减缓颓势,存储芯片大厂相继做出“减产”“去库存”“节省开支”“推迟先进技术进展”的调整。2022年10月起,铠侠位于日本四日市和北上市的工厂,削减3D NAND闪存30%的产能;2023年1月底,西部数据宣布将降低30% NAND闪存晶圆产量,并把2023财年总资本支出下调至23亿美元;三星电子也被传出在考虑削减晶圆投入,以下调DRAM和NAND芯片产能。相信这些存储大厂的的业务调整,将给整个存储产业链带来深远的影响。

针对全球存储及消费电子产业的走势,去年12月存储主控厂商慧荣科技CEO苟嘉章指出:“较为乐观的观点认为,将于2023年Q2底或7月开始回升,较为悲观的观点则认为,直到2023年年底才会出现复苏的迹象。届时,库存问题会得到适当解决,预计2023年下半年或2024年,整个存储市场会回归朝气。”

当然,除了处理器、存储芯片之外,消费电子产品还有用到其他芯片,这些细分市场的表现也各不相同。比如,蓝牙音频市场的库存在去年Q4就降到了较低的水平,LED电源驱动芯片在现在仍在去库存阶段。

针对消费芯片库存及周期情况,浙商证券所长助理&产研院科技首席陈杭表示,半导体典型库存周期可分为四个阶段:主动去库存(量价齐跌)、被动去库存(量跌价平/升)、主动补库存(量价齐升)、被动补库存(量升价平/跌)。本轮消费类芯片库存周期符合这四个阶段的演进过程,目前处于库存拐点,预计到2023年Q2-Q3将迎来价格拐点。

在去库存阶段,企业为了消化过剩库存和巩固市场份额,可能会采用较为激进的价格策略,通过下调产品价格来加速成本结构优化。因此,在这个阶段有企业会主动降价,甚至会出现亏本甩卖的现象,这种现象仅代表个别企业的自发行为,其产品的价格并非行业真实的价格。

消费电子市场需求的疲软,在供应链物流方面也有所体现。如今,即使是全球最拥堵的港口也不再拥堵。货运订舱和支付平台Freightos统计数据显示,自2022年6月起,进口集装箱总量开始减少,同时物流运费也在下调。2022年12月,美国的海洋进口量比往年同期下降10%,预计到2023年5月,其进口量将低于2021至2022年的水平。

车规级芯片产能向本土转移

车规级IC的景气度颇高,其市场规模增长可观。据中国汽车工业协会统计,2022年中国新能源汽车销量超过688.7万辆,其中纯电动汽车销量为536.5万辆,后者约占前者的比例的78%。该机构还预测,2023年中国新能源汽车总销量将达900万辆,同比增长35%。

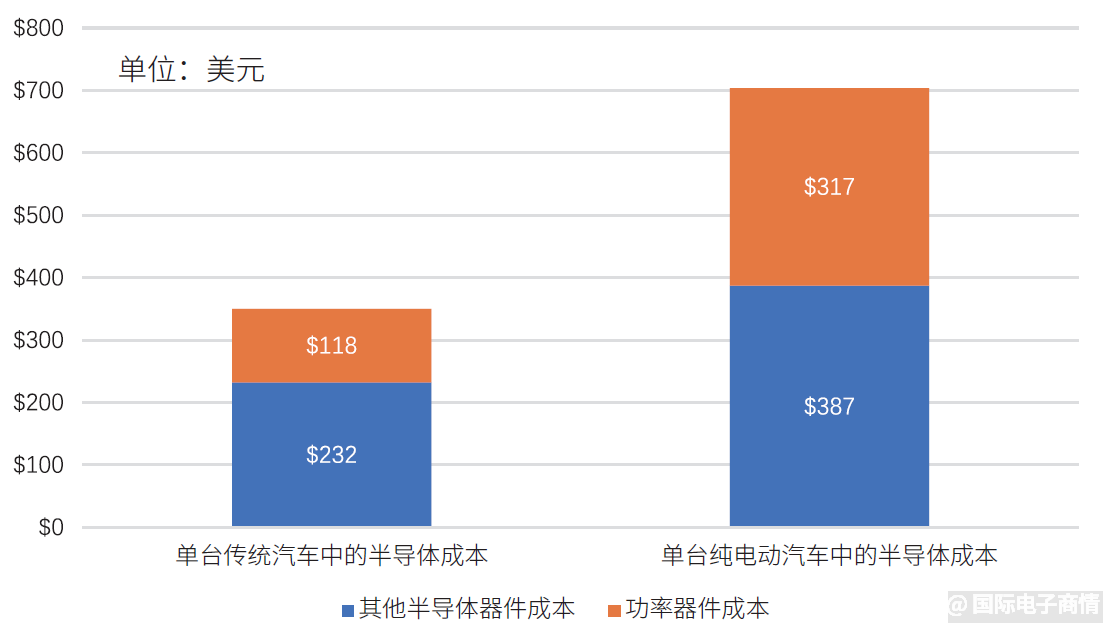

图3:单台传统汽车和单台纯电动汽车的半导体成本结构对比 制图:国际电子商情 数据来源:麦肯锡

此外,麦肯锡数据显示,当前平均每辆传统汽车中的半导体成本约为350美元,其中有118美元是功率器件的成本,每辆纯电动汽车中的半导体成本约为704美元,其中功率器件成本为387美元。

若中国纯电动汽车占新能源汽车的比例不变,到2023年年底,中国预计将销售约700万辆纯电动汽车。笔者根据上述信息大致推断出,今年中国纯电动汽车将带来49亿美元的车用半导体需求,其中有27亿美元与车用功率器件有关。

未来,全自动驾驶汽车的半导体价值或将是非自动驾驶汽车的8-10倍。对此,毕马威预测,到2040年,全球汽车半导体的市场规模有望达到2,000亿美元,年复合增长率将为7.7%。汽车芯片的用量和比例也随汽车技术的进步而提升,汽车行业对晶圆产能的需求也会更大。

不过,受限于国际贸易冲突,全球各国/地区正聚焦本土半导体供应链,试图建立起相对独立的半导体生态圈,这也给本土的半导体企业带来了机遇。现在,大部分(约80%)车规级IC的芯片制程≥28纳米,小部分(约20%)车规级IC的芯片制程≤14纳米。

以中国半导体市场为例,中国大陆企业可量产28纳米及以上尺寸的芯片,中国在汽车芯片方面并未被完全“锁死”。在中美贸易争端持续期间,中国加大了汽车产业链的建设工作。近年来,中国新增了许多汽车零部件厂商,虽然大部分厂商的体量较小、竞争格局也较分散,但在细分领域已出现了一批优秀企业,例如中车时代电气、比亚迪在车用IGBT芯片上已做出较好的成绩。还有许多中国企业从MCU芯片来切入,对新进入汽车MCU领域的企业而言,出货量达到数千万颗是一个门槛,这意味着其产品已通过市场的初步验证。比如,杰发科技、芯旺微电子、航芯、赛腾微等公司的车规MCU芯片的出货量已累计突破上千万颗。

2023年3月29至30日,AspenCore将在上海举办国际集成电路展览会暨研讨会(IIC Shanghai 2023),IIC Shanghai 2023将聚焦物联网、汽车电子、智慧工业、IC 设计、EDA/IP、射频与无线技术等重大新兴技术及产品。同期举办的“MCU 技术与应用论坛”邀请到国内外领先的MCU供应商,MCU设计和方案商等,欢迎感兴趣的朋友点击 ,并到场交流。

除了企业层面的努力之外,政府也通过颁布新能源汽车购置税免征政策、各地区的购车补贴政策等政策来扶持汽车行业的发展。在各级政府的支持下,中国的长三角地区、珠三角地区、东三省地区、京津冀地区、川渝一带等地区已经形成汽车行业集群。

随着本土汽车产业集群日益完善,未来对本土汽车芯片的需求只会更大,也将推动该类芯片产能向本土转移。其实,不只是在中国汽车市场有这种表现,在全球其他的汽车市场也会出现类似的趋势。

小结:未来半导体行业更多元

前文有提到全球存储市场的趋势,整个半导体行业的趋势也与之类似:乐观者认为,半导体行业的这波下行周期,最快将会在2023年下半年结束,而悲观者认为,下行趋势将贯穿2023年全年,直至2024年才能看到行情好转。

实际上,无论是短期的困难,还是长期的机遇,都值得供应商去关注。当前,全球芯片产业链本土化已成趋势,全球各国/地区都更重视芯片制造本土化,而发展本土供应链也需本地市场的支持。同时,半导体产业链需要举国之力来建设,且建设周期长、投资巨大,至少在相当长一段时间内,供应链全球化仍将是主流。在这样的背景下,半导体行业的发展将更多元,其供应链也可能更加复杂。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。