Fabless模式未来几年面临新挑战

FSA历程

1980年之前,全球半导体业首先是采用垂直集成模式,后再进入集成器件制造商,简称IDM。它要求芯片制造商从IC产品设计开始,自己开发工艺制程技术,运行制造生产线,最后一直到IC产品的封装,测试完成。

其间,在私慕基金的邦助下,开始有少数具IC设计经验的工程师组成小的公司,它们能依更快的速度设计出新的产品来满足市场的需求。

由于半导体的技术进步很快,芯片的工艺制程技术越来越复杂,对于那些初创小公司提出了更高的市场进入门槛。而另一方面,有些时候IDM厂确有多余的产能可以邦助那些小公司来制造它们设计的芯片。

众所周知,IDM模式有它的独特优势,如能够完全掌控一个IC产品产出的全部过程,包括那些专有的技术(knowhow),不易被竞争对手窃取。然而IDM也有它的不足之处,如它的产业链复杂,以及IC产品的生产周期太长,往往会丢失市场机会,所以这样的过程逐渐推动了fabless模式的成长。

在80年代的后期,首先在台湾地区推出了代工(foundry)服务,它专门为fabless公司加工制造IC产品。在那个时期代工最关键的是必须保证加工产品的设计技术不会外洩,保持中立地位。

因此代工与fabless的互相配合,奠定了半导体产业由IDM的一种制造模式,走向四业分离,即设计,制造,代工及封装与测试。fabless能更快的推动新的IC产品呈现,导致半导体业更迅速的发展与增长。

然而,fabless在它的初创阶段也并非一帆风顺,一直要到1990年时才被半导体业界的权威人士承认fabless模式的成功。那时己经有Nvidia,Broadcom,及Xilinx等公司,尤其如Cyrix公司,它生产的产品在价格上具有竞争性,推动全球计算产品的市场发展。

1994年Jodi Shelton女士与六家fabless公司的CEO组建无晶厂半导体联盟,(Fabless Semiconductor Associatio,简称 FSA,目的是把fabless模式推向全球化。

至2007年12月FSA转变成全球半导体联盟(Global Semiconductor Alliance),简称GSA。由此表明FSA已经起到全球化的作用,它不尽在IC设计领域中,而是需要加强全球半导体业之间的合作发展。

之后的fabless模式进一步被半导体业界认可,导致如有些大的IDM公司开始完全转变成fabless,如Conexant System,以及LSI Logic等。尤其是工艺制程进入28纳米之后,是个转折点,全球众多IDM厂采用轻晶园厂策略,即fab lite模式,包括如TI.Freescale,Infineon,Cypress Semiconductor等大牌的IDM厂都开始拥抱代工。到2007年时fabless模式己成为推动半导体业的优先发展模式,在2007年时GSA跟踪的10家fabless的销售额己经超过10亿美元。

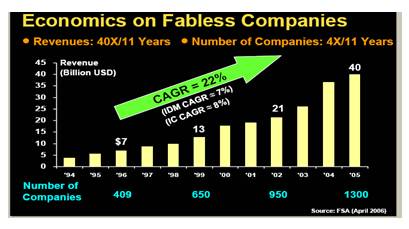

据FSA于2005年5月时的资料,在1994年全球半导体销售额已经达1,000亿美元时,相应的fabless的销售额才32亿美元,到2000年全球半导体销售额达超过2000亿美元时,相应的fabless销售额为176亿美元,而到2015年全球半导体销售额己达3350亿美元时,相应的fabless己增长到842亿美元(数据来自IC Insight 2016年4月)。

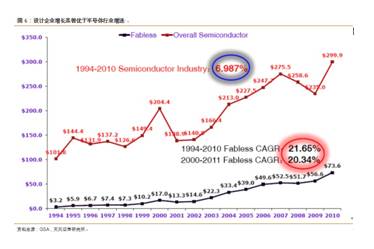

据FSA的数据,在1994 to 2010的16年间,全球fabless的营收由32亿美元,增加到736亿美元,增长达23倍,年均增长率(CAGR)达到21.66%。

按ICInsight报道2015年全球 fabless排名中第一次把苹果/台积电列于第七,它的销售额为30.85亿美元,同比增长111%,可见终端电子产品供应商的自制IC产品获得认可。

Fabless的成长动能

在市场经济推动下,半导体业发展是理性的。对于如存储器,CPU等需求量很大的IC产品,采用IDM模式有它的独特优势。另外如模拟IC产品,尽管它的数量并不大,但是由于它的种类多,技术要求非常高,需要IC设计经验的积累,因此目前也是依IDM为主。所以全球fabless的黄金时期主要集中在进入新世纪之后,全球移动产品的盛行阶段。

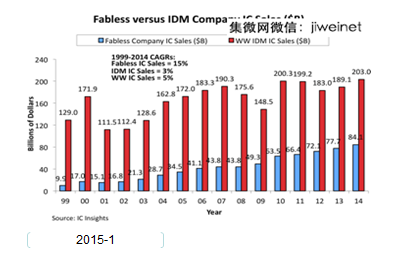

据IC Insight 于2015年1月的数据,比较1999 至2014年期间的销售额年均增长率(CAGR),分别是fabless的IC 销售额,年均增长为15%,IDM销售额年均增长为3%,以 及全球半导体销售额年均增长为5%。

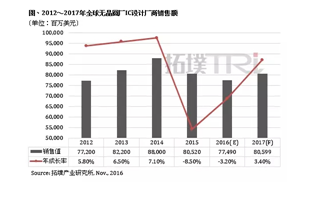

据台湾拓扑研究所的2016年11月数据,全球fabless销售额于2014年为88.0B美元,增长7.1%,2015年销售额为80.5B,下降8.5%及估计2016年fabless销售额为77.5B,再次下降3.2%,表明全球fabless业也日趋成熟,营收开始逐年小幅下降。

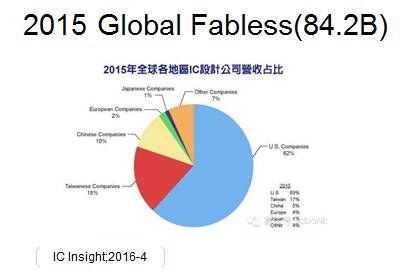

另据IC Insight 数据,2015年全球fabless按地区计,美国占62%,台湾地区占18%,中国占10%。

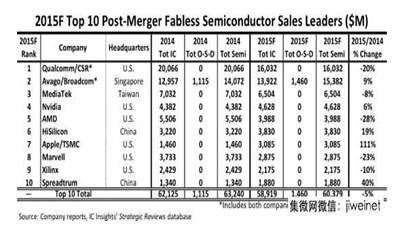

全球fabless在2015年5月发生新加坡的Avago依370亿美元兼并Broadcom,它的年营收为84亿美元,居全球fabless第二己经很久。业界称Avago是”蛇呑象”。

为什么fabless能取得如此骄人的成绩;

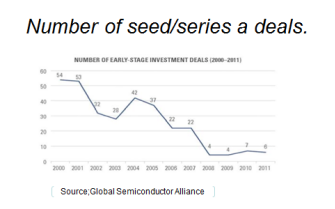

1),风险资本(VC)的支持,据GSA于2012年的统计,全球VC支持初创设计公司在种子期(seed,早期阶段投资)的数量,分别是2000年的54家,2001年的53家,2002年的32家,2003年的28家,2004年的42家,2005年的37家,2006年的22家,2007年的22家,2008年的4家,2009年的4家,2010年的7家及2011年的6家。,由此反映自2008年之后实际上VC己经开始远离半导体业。

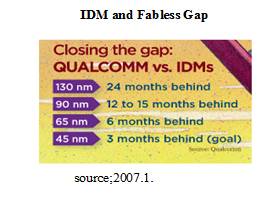

2),fabless技术迅速进步,也即与全球代工技术的同步发展。据高通(Qualcomm)于2007年1月的资料,高通与IDM的工艺制程技术比较,在130纳米时高通与IDM之间的差距为24个月,90纳米时为12-15个月,65纳米时为6个月,及在45纳米时已经缩短至3个月的差距。

3),fabless的盈利能力强

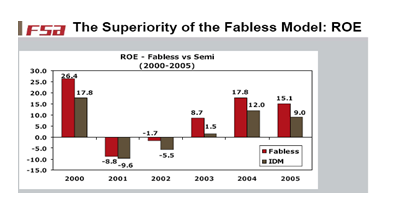

如依FSA数据,比较2000至2005年fabless与半导体业的净资产收益率(ROE),在2000年时fabless的ROE为26.4%,半导体为17.8%,2001年时fabless的ROE为负8.8%,半导体为负9.6%,2002年时fabless的ROE为负1.7%,半导体为负5.5%,2003年时fabless的ROE为8.7%,半导体为1.5%,2004年时fabless的ROE为17.8%,半导体为12%,以及2005年时fabless的ROE为15.1%,半导体为9.0%。所以明显的fabless的投资盈利回报率要胜过半导体业。

注;净资产收益率(英文简称ROE),又称股东权益报酬率、净值报酬率、权益报酬率,是衡量企业获利能力的重要指标。

4),第三方IP的成熟,促进fabless的迅速扩张,如今的IC设计己大不同,主要依赖于第三方IP。如Gartner于2014年4月数据,全球半导体设计IP市场增长11.5%,达2.45B美元,其中处理器专利提供方ARM Holding 占总市场的43.2%,Synopsys占13.9%及Imagination Technologies占9%,居第三。

Fabless的未来初探

Fabless红红火火己经有很长一段时间,未来会怎么样?业界是众说纷纭。一个不争的事实,全球fabless的销售额己经连续两年的下降。另据市场研究机构IC Insights的数据,2015年全球芯片供货商排行榜上,出现了25年以来第二次芯片制造商整体业绩表现胜过无晶圆厂IC设计业者的情形。

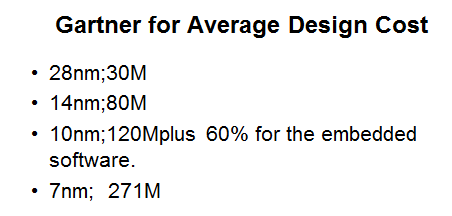

造成这种情况可能有多个方面因素,1),台积电的垄断地位巩固,导致它的代工价格坚挺,而从全球的趋势,终端电子产品的市场价格总是在下降,这是矛盾的。2),为了实现差异化,增强竞争力,终端电子产品供应商,如苹果,海思,三星,facebook等,开始自己设计芯片。3),随着工艺尺寸进入10纳米,7纳米及以下,芯片的设计费用呈火箭状上升,同时随着工艺制程的缩小,代工对于fabless的支持能力收窄,这一切都会影响到fabless采用最先进的工艺制程。

未来fabless会如何应对?总体上fabless+foundry模式,两者之间的互相依存关系不会改変,但是增长的态势减缓可能是事实。另一方面由于全球手机市场渐趋饱和,而未来的产品市场呈碎片化,因此未来fabless的集中度可能减缓。再有fabless忍受不住价格的压力,有一种可能会采取多家公司联合起来收购fab。

市场是竞争胜出,在半导体业中没有一个是“常胜将军”。今天可能是IDM,明天是fabless+foundry,未来会是什么?说明采用什么样的“模式”未必有那么重要,关键要能为客户创造附加值。业界曾有人猜测可能是终端电子商+fab?恐怕暂时谁也无法回答。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。